[ad_1]

Aktiva dan pasiva adalah dua konsep pembukuan akuntansi yang patut dipahami oleh masyarakat awam maupun investor. Masyarakat awam perlu memahami konsep ini supaya bisa menyusun keuangan pribadi dan usaha mereka dengan lebih baik lagi, sementara investor membutuhkannya supaya bisa membaca dan menganalisis keuangan perusahaan dengan baik.

Namun demikian, sebelum Anda memahami perbedaan penggunaan kedua istilah ini, sebaiknya Anda memahami terlebih dahulu apa yang dimaksud dengan aktiva dan pasiva berikut ini:

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Pengertian Aktiva

Aktiva adalah sumber daya yang bisa dimanfaatkan oleh perusahaan untuk mendapatkan keuntungan atau memenuhi kewajiban di masa depan. Istilah lain yang acap kali digunakan untuk menyebut aktiva adalah harta atau aset.

Di dalam laporan keuangan, aktiva disusun berdasarkan likuditasnya dari yang paling mudah ditukar atau dijual, hingga yang paling susah untuk dijual. Berikut ini urutannya:

- Kas/ uang tunai.

- Aktiva setara kas. Aktiva setara kas ini adalah instrumen-instrumen keuangan yang dapat dicairkan dengan sangat cepat selain uang tunai, misalnya uang tabungan atau deposito di bank, cek, giro dan masih banyak lainnya.

- Piutang.

- Persediaan barang dagang (inventaris).

- Perlengkapan, seperti bahan habis pakai.

- Peralatan, seperti mesin, laptop, komputer.

- Gedung dan,

- Biaya-biaya yang dibayar dimuka. Misalnya, Anda membeli listrik dengan metode prabayar atau Anda mengisi pulsa terlebih dahulu sebelum menggunakan listrik tersebut. Biaya listrik ini nantinya masuk ke dalam beban listrik dibayar di muka dan nilainya akan berkurang seiring Anda menggunakan listrik tersebut.

Pengertian Pasiva

Pasiva adalah kewajiban yang harus dibayarkan oleh perusahaan kepada pihak ketiga di masa depan. Secara garis besar, pasiva terdiri dari utang, pendapatan, modal dan beban yang perlu dibayarkan. Apabila dirinci lagi, bagian dari laporan keuangan ini terdiri dari:

- Utang jangka pendek (kewajiban lancar)yaitu utang yang harus dibayar dalam jangka waktu kurang dari 1 tahun. Termasuk diantaranya utang gaji, , beban yang perlu dibayarkan, obligasi dengan jangka waktu kurang dari 1 tahun dan masih banyak lagi.

- Utang jangka panjang (kewajiban jangka panjang)yaitu utang dengan periode jatuh tempo lebih dari 1 tahun, seperti utang bank atau obligasi dengan jangka waktu lebih dari 1 tahun.

- Pendapatan yang belum bisa sepenuhnya diakui (Pendapatan tangguhan). Dalam akuntansi, jika pembeli melakukan DP atau membayar lunas jasa Anda tapi Anda belum melaksanakan jasa tersebut, maka uang dari pembeli tersebut harus tercatat sebagai Pendapatan tangguhan. Hal ini karena Anda belum sepenuhnya melaksanakan tugas Anda, sehingga pelanggan masih bisa menarik uang tersebut kembali.

Rumus Neraca Aktiva dan Pasiva

Rumus umum

Secara garis besar, hubungan antara aktiva dan pasiva dapat digambarkan dengan rumus berikut:

Aktiva = Kewajiban (Pasiva) + Modal

Modal (ekuitas) adalah sejumlah uang yang disetorkan oleh pendiri dan atau investor sebuah perusahaan. Apabila jumlah pasiva ditambah modal tidak sama dengan aktiva, maka kemungkinan besar ada yang salah atau tidak imbang dalam pencatatan keuangan yang Anda lakukan. Hal ini karena, seorang akuntan harus memasukkan data transaksi ke dalam aktiva dan pasiva sekaligus saat mencatat di jurnal umum.

Misalnya, seorang penyewa kamar kos menyetorkan pembayaran sewa untuk 3 bulan ke depan kepada Anda sebesar Rp1.200.000. Saat memasukkannya ke dalam jurnal umum, Anda harus mencatat kas (aktiva) masuk di debit sebesar Rp1.200.000 dan pendapatan dibayar di muka (Pendapatan tangguhan/ pasiva) di kredit dengan jumlah uang yang sama. Hal ini bertujuan untuk memastikan tidak adanya kesalahan saat memasukkan data.

Untuk keperluan analisis keuangan yang lebih baik lagi, umumnya investor atau analis keuangan membuat penghitungan yang lebih rinci lagi. Berikut ini beberapa diantaranya:

Aktiva lancar

Current asset adalah hasil penjumlahan dari aktiva-aktiva yang dapat dicairkan dengan relatif mudah. Rumusnya:

Current Assets = Kas + Aset setara kas* + Jumlah barang dagang + Piutang + Surat berharga yang bisa segera dijual + Beban dibayar dimuka + Aset likuid lainnya.

Kewajiban lancar

Current liabilities adalah total kewajiban yang harus dilunasi dalam jangka pendek. Rumusnya adalah:

Current Liabilities = Utang wesel + Utang usaha + Pinjaman jangka pendek + Beban yang belum dibayar + Pendapatan dibayar di muka + Utang jangka panjang*+ Utang jangka pendek lainnya

Keterangan:

Utang wesel adalah utang jangka pendek berbentuk penerbitan wesel berbayar

Utang jangka panjang* adalah bagian dari utang jangka panjang tapi harus dilunasi segera. Misalnya, Anda berhutang ke bank sebesar Rp10.000.000 pada tahun 2021 dengan cicilan minimal 20% per tahun dan harus lunas pada tahun 2025. Maka, yang masuk ke dalam penghitungan di atas bukan Rp10.000.000, tetapi 20% * 10.000.000 yang harus dibayarkan pada tahun 2023 ini.

Perbandingan antara aktiva lancar dan kewajiban lancar inilah yang disebut dengan rasio saat ini. Rasio saat ini menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendek mereka. Semakin tinggi nilai rasio saat ini, maka semakin baik pula kondisi keuangan perusahaan tersebut.

Rumus aktiva tetap

Aktiva tetap = Total aktiva tetap – Akumulasi depresiasi

Selain rasio saat inikomponen aktiva dan pasiva juga digunakan untuk menghitung rasio keuangan lainnya, seperti Rasio Utang terhadap Aset (DAR) untuk membandingkan utang (khususnya jangka pendek) dengan aset, atau Cash Flow to Debt Ratio untuk membandingkan total uang kas dan total utang perusahaan.

Pemberi pinjaman maupun investor akan menggunakan rasio-rasio ini untuk memeriksa kondisi kesehatan keuangan perusahaan. Sebab, perusahaan dengan kondisi keuangan yang sehat adalah perusahaan yang mampu memenuhi kewajiban (liabilitas nya), baik yang jangka pendek maupun jangka panjang.

Jenis Aset dan Pasif

Jenis-Jenis Aktiva

1. Aktiva lancar

Aktiva lancar atau yang juga dikenal dengan aktiva lancar adalah jenis harta yang sifatnya likuid (mudah dicairkan), sehingga nilainya bisa berubah-ubah sewaktu-waktu. Contohnya adalah kas. Karena nilainya yang berubah dalam waktu yang cepat, perubahan kas juga dicatat dalam laporan tersendiri yang bernama laporan arus kas.

2. Aktiva tetap

Aktiva tetap atau yang juga sering disebut aset tetap adalah jenis harta yang sifatnya cukup susah dicairkan dan nilainya tidak gampang berubah dalam satu tahun. Contohnya adalah mesin, gedung, peralatan, dan lain sebagainya.

Kalaupun berubah, biasanya hanya berupa konsep yang nilainya tercatat sebagai depresiasi. Depresiasi adalah biaya yang timbul akibat pengurangan nilai kebermanfaatan suatu aktiva. Nilai ini muncul karena apabila digunakan dalam jangka waktu lama, nilai sebuah aktiva tetap akan berkurang dan bahkan bisa menyentuh angka 0.

Misalnya, Anda membeli sebuah laptop grafis senilai Rp10.000.000 dengan lama pemakaian kira-kira 5 tahun. Maka, nilai depresiasi rata-rata laptop tersebut setiap tahunnya adalah Rp2.000.000 dan pada tahun ke-5, laptop tersebut sudah tidak bisa digunakan, atau bisa digunakan tapi harus melalui banyak perbaikan.

3. Aset berwujud

Tangible asset adalah jenis aktiva yang bisa dilihat dan disentuh, misalnya mesin, uang kas, perlengkapan kantor, dan lain sebagainya.

4. Aset tidak berwujud

Intangible asset adalah jenis aktiva yang bisa menghasilkan keuntungan di masa depan, tetapi tidak bisa disentuh. Contohnya adalah hak cipta, lisensi franchise dan lain sebagainya. Jika Anda menjadi agen mitra perusahaan ekspedisi misalnya, Anda harus membeli lisensi franchise dari perusahaan tersebut secara sah. Lisensi ini bisa jadi tidak dapat disentuh atau dilihat, namun dengan memiliki lisensi ini, Anda bisa menjalani bisnis ekspedisi Anda dengan mudah.

Lisensi, hak cipta atau hak kekayaan industri memang merupakan aset yang tidak terlihat, namun sama seperti aset tetap, seringkali nilainya mengalami penurunan. Misalnya untuk membuka kemitraan dengan perusahaan ekspedisi, Anda bisa membeli lisensi untuk 5 tahun. Maka, setelah 5 tahun ini Anda harus memperbaharui kontrak kemitraan tersebut atau lisensi Anda dicabut. Ini artinya, nilai aset tidak terlihat ini akan sama dengan 0. Penurunan nilai aset tidak berwujud ini disebut dengan amortisasi.

5. Aktiva produktif

Aktiva produktif adalah aset perusahaan yang siap digunakan untuk beroperasi dan menghasilkan keuntungan. Sebaliknya, ada juga aset yang sifatnya tidak produktif. Misalnya, perusahaan Anda menyimpan aktiva dalam bentuk emas untuk berjaga-jaga kebutuhan mendesak, maka emas tersebut merupakan aset yang tidak produktif.

Jenis Pasif

1. Pasiva tetap

Kewajiban tetap adalah jenis kewajiban yang nilainya tidak mudah berubah dalam satu tahun. Contohnya adalah pokok hutang jangka panjang, penghasilan dibayar dimuka dan sebagainya.

2. Lancar Pasif

Kebalkan dari pasiva tetap adalah pasiva lancar, yaitu jenis pasiva yang nilainya mudah berubah dalam 1 tahun, misalnya utang jangka pendek, bagian dari utang jangka panjang yang harus dilunasi dalam satu tahun, dan lain sebagainya.

Perbedaan Aktiva dan Pasiva

Aktiva dan pasiva adalah dua hal yang penting di dalam laporan keuangan sebuah perusahaan. Namun demikian, kedua hal ini memiliki perbedaan yang cukup signifikan, diantaranya yaitu:

1. Pengertian

Aktiva adalah sumber daya yang siap digunakan oleh perusahaan untuk mengoperasikan bisnisnya dan mendapatkan keuntungan di masa depan, sementara pasiva adalah kewajiban yang harus dibayarkan oleh perusahaan kepada pihak ketiga, entah itu pemilik, investor maupun pemberi pinjaman.

2. Cara memasukkan data

Data aktiva dan pasiva juga dimasukkan dengan cara yang berbeda di jurnal umum. Apabila bertambah, data aktiva dimasukkan ke kolom debit dan jika berkurang dimasukkan ke kolom kredit. Sebaliknya, penambahan pasiva harus dimasukkan ke dalam kredit, sementara kalau berkurang masuk kolom debit. Oleh sebab itu, total aktiva dan pasiva harus seimbang.

Contoh Aktiva dan Pasiva

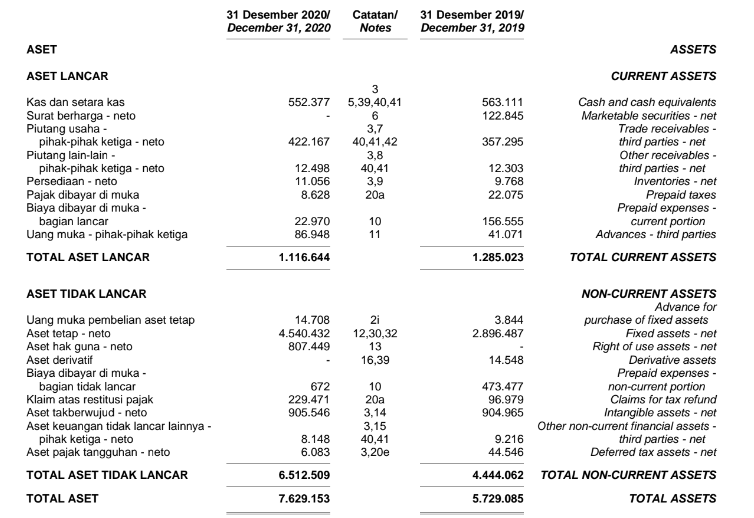

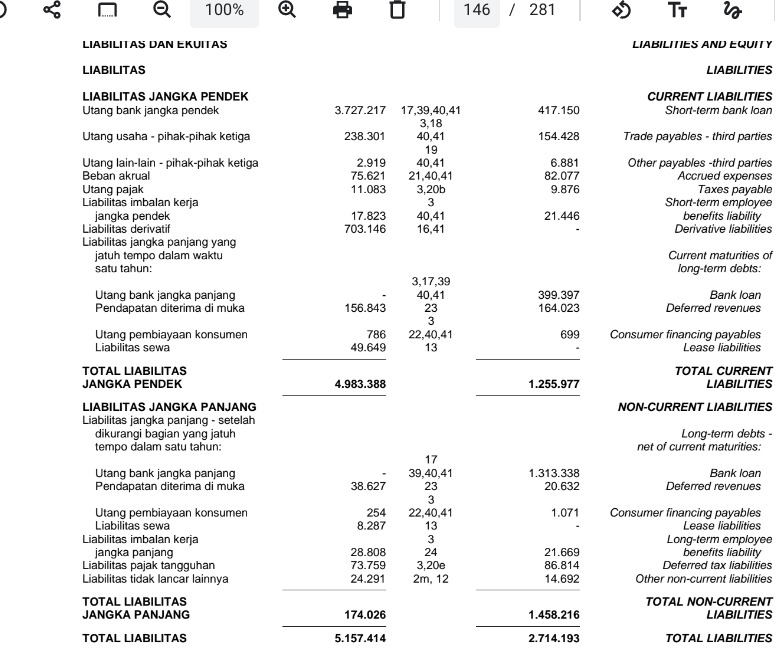

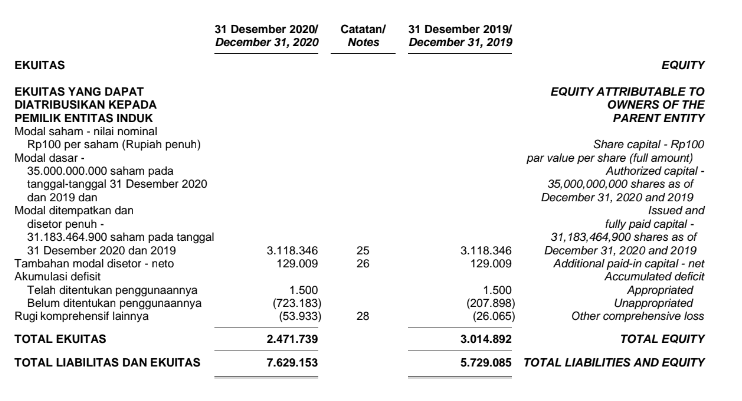

Untuk lebih memahami perbedaan aktiva dan pasiva, mari kita lihat Laporan Posisi Keuangan PT Centratama Telekomuniks Indonesia Tbk berikut:

Dari ketiga gambar di atas dapat disimpulkan bahwa walaupun totalnya berbeda antara tahun 2019 dan 2020, namun jumlah aktiva dan pasiva (liabilitas + ekuitas) perusahaan dengan kode saham CENT tersebut sama, yaitu masing-masing 5,72 dan 7,6 triliun rupiah.

Untuk pengelolaan uang pribadi, mengetahui perbedaan aktiva dan pasiva dapat membantu Anda untuk menyusun rencana keuangan yang lebih baik lagi. Misalnya, Anda memiliki utang yang harus segera dilunasi sebesar Rp5.000.000 dan tidak memiliki uang tunai atau tabungan sebesar itu.

Dengan mengetahui komponen-komponen aktiva dan mendata harta Anda, ternyata Anda masih memiliki laptop gaming bekas (peralatan) yang tidak dipakai lagi dan bisa dijual untuk membayar utang tersebut. Dengan demikian, Anda bisa membayar utang tersebut dengan tanpa pusing lagi.

[ad_2]