[ad_1]

Dalam ilmu ekonomi, komponen biaya operasional sebuah perusahaan dihitung dan dianalisis menggunakan berbagai variabel. Tujuannya adalah untuk menghasilkan hasil analisis yang komprehensif dan tepat guna untuk pengambilan keputusan.

Variabel analisis biaya tersebut diantaranya adalah, total biaya (total cost), biaya rata-rata (biaya rata-rata), biaya tetap dan variabel (biaya tetap dan variabel), dan biaya marginal (biaya marjinal).

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Setelah dihitung selama beberapa waktu, variabel-variabel di atas kemudian dapat digambarkan dalam sebuah kurva. Perpotongan antara kurva variabel-variabel di atas secara tidak langsung menunjukkan potensi keputusan yang diambil dalam sebuah perusahaan.

Dalam artikel berikut ini, penulis hanya akan membahas satu komponen variabel biaya, yaitu biaya marginal atau marginal cost. Simak ulasan lengkapnya, berikut ini:

Pengertian Biaya Marginal

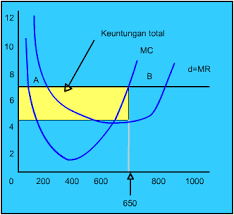

Biaya marginal (biaya marjinal) adalah perubahan total biaya produksi akibat penambahan 1 unit output yang diproduksi perusahaan. Dalam ilmu ekonomi, besaran biaya marjinal sebuah perusahaan bisa berbeda sesuai dengan tahap bisnis yang sedang dijalani sebuah perusahaan tersebut. Titik-titik biaya marjinal antar waktu ini kemudian dapat digabungkan menjadi sebuah kurva bernama kurva biaya marginal (kurva biaya marjinal). Kurva ini akan berbentuk cekung pada awalnya seiring dengan pertumbuhan perusahaan, dan akan naik pada akhirnya. Berikut ini contoh gambar kurva biaya marjinal.

Pada satu titik tertentu, kurva tersebut akan berpotongan dengan kurva biaya rata-rata (biaya rata-rata) dan pendapatan marginal (pendapatan marjinal). Produksi sebuah perusahaan dikatakan efektif apabila kurva biaya marjinal (MC) perusahaan tersebut berpotongan dengan kurva pendapatan marjinal (MR) dan biaya rata-rata (AC)-kata.

Hal ini bisa terjadi karena seiring dengan penambahan volume produksi, total biaya dan biaya marjinal akan meningkat. Sementara biaya rata-rata yang harus dikeluarkan oleh perusahaan akan menurun dulu baru meningkat.

Selain dengan AC dan MR, analisis biaya marjinal juga bisa lebih komprehensif jika Anda menggabungkannya dengan kurva total biaya dan total pendapatan (TR). Sebab, dengan adanya kedua kurva tambahan ini, Anda bisa jadi tahu pada level apa perusahaan Anda dapat berproduksi secara maksimal.

Rumus Biaya Marginal

Rumus biaya marginal cukup sederhana, yaitu:

Biaya Marginal = (Perubahan biaya) / (Perubahan jumlah kuantitas yang diproduksi)

Atau

Biaya Marjinal = (TC2- TC 1) / (Q2 – Q1)

Atau

MC = ∆TC / ∆Q

Dalam kaidah matematika ekonomi, biaya marjinal juga sering disebut sebagai turunan pertama (derivatif) dari total biaya atau TC’.

Perlu Anda ingat bahwasanya biaya marginal berbeda dengan biaya rata-rata. Biaya rata-rata adalah rata-rata biaya yang harus dikeluarkan oleh sebuah perusahaan untuk memproduksi satu unit output. Adapun rumus biaya rata-rata adalah:

AC= TC/Q atau total biaya produksi dibagi dengan jumlah kuantitas barang yang diproduksi.

Cara Menghitung Biaya Marginal

Cara menghitung biaya marginal hanya ada 3 langkah, yaitu:

- Kumpulkan data total biaya dan total output dari dua waktu yang berbeda.

- Kurangi total biaya kedua dan pertama dan total output kedua dan pertama.

- Bagi hasil pengurangan total biaya di atas dengan hasil pengurangan total output.

Contoh Biaya Marginal

Contoh sederhana:

PT. ABC adalah sebuah perusahaan yang memproduksi karangan bunga. Pada November dan Desember 2022, perusahaan tersebut mengeluarkan uang masing-masing sebesar Rp5.000.000 dan Rp6.000.000 untuk biaya produksi. Pada saat yang sama, jumlah karangan bunga yang diproduksi perusahaan tersebut pada bulan November adalah 25 unit dan pada bulan Desember adalah 30 unit. Maka, biaya marjinaladalah:

Biaya Marginal = (TC 2- TC1) / (total kuantitas 2 – total kuantitas 1)

Biaya Marginal = (6.000.000- 5.000.000) / (30 – 25)

= 1.000.000/5 = 200.000.

Contoh rumit

Contoh yang sedikit rumit berikut ini untuk membantu Anda membedakan antara biaya rata-rata (AC) dan biaya marjinal (MC).

| SEBUAH | B | C | D | e |

| Bulan | Q (jumlah barang yang diproduksi dalam satuan unit) | Total biaya (TC) | Biaya Marjinal ((C4-C3)/(B4-B3) | Biaya Rata-Rata (C3/B3) |

| 1 | 100 | 2.000 | 20 | |

| 2 | 200 | 2.300 | 3 | 11,5 |

| 3 | 300 | 2.400 | 1 | 8 |

| 4 | 400 | 2.525 | 1,25 | 6,3 |

| 5 | 500 | 2.775 | 2,5 | 5,55 |

| 6 | 600 | 3300 | 5,25 | 5,5 |

| 7 | 650 | 3520 | 4.4 | 5,415384615 |

| 8 | 700 | 4000 | 9,6 | 5,714285714 |

| 9 | 800 | 6.400 | 24 | 8 |

Dari tabel di atas secara langsung terlihat bahwasanya MC dan AC akan nyaris berpotongan ketika jumlah barang yang diproduksi mencapai 600 unit dan total biaya yang harus dikeluarkan adalah sebesar 3300. Dari contoh tersebut juga terlihat bahwasanya perusahaan masih tetap bisa menambah volume produksi menjadi 650 unit dan nilai MC dan AC nya akan menurun.

Namun, apabila perusahaan tetap memaksa menambah volume produksi menjadi 700, maka MC dan AC akan naik lagi, sehingga bisa dikatakan kalau penambahan volume produksi tidak sepadan dengan penambahan biaya.

Penghitungan pada tabel di atas akan lebih rumit lagi apabila Anda membagi total cost menjadi total biaya tetap (biaya tetap) dan variabel (harga bervariasi). Sebab, total cost adalah hasil penambahan antara kedua komponen tersebut dan masing-masing komponen biaya memiliki karakteristik yang berbeda.

Fungsi Biaya Marginal

Fungsi penghitungan biaya marjinal adalah untuk menentukan pada level mana perusahaan dapat beroperasi secara efisien. Adapun yang dimaksud dengan efisien disini adalah perusahaan dapat memproduksi barang yang banyak sambil tetap menekan biaya produksi.

Biaya marginal juga merupakan konsep yang sangat bermanfaat untuk membantu perusahaan yang berbasis pesanan (pre order) untuk menambah produksi atau tidak. Misalnya, sebuah perusahaan saat ini memiliki sebuah pabrik dengan kapasitas 650 unit produksi setiap hari dan dengan total cost sebesar 3.520 per hari. Tentunya akan tidak rasional apabila perusahaan menyetujui order tambahan sebanyak 50 unit apabila hal tersebut menambah total cost hingga 4.000 per hari dan marginal cost naik hingga 9,6 dari yang awalnya hanya 4,4.

Kesimpulan

Biaya marginal (biaya marjinal) adalah jenis variabel biaya yang digunakan untuk menghitung besaran perubahan pada biaya total (TC) apabila ada penambahan 1 unit output (q). Teori ini penting untuk menentukan level efektivitas produksi sebuah perusahaan.

[ad_2]