[ad_1]

Untuk menjawab kebutuhan kredit di era finansial modern seperti sekarang ini, kehadiran fintech P2P lending (peer to peer lending) – atau yang akrab disebut pinjaman online – sangat krusial. Sayangnya, pinjaman online terkesan menakutkan bagi sebagian orang, lantaran perusahaan fintech ilegal kerap menerapkan bunga pinjamannya yang mencekik dan metode penagihan yang menakutkan. Debitur wajib mengenali mana fintech pinjaman online yang resmi dan aman agar terhindar dari berbagai resiko. Salah satu perusahaan fintech legal dan aman adalah Danamas.

Lebih dari dua puluh tahun beroperasi, Danamas adalah perusahaan P2P lending yang layak Anda perhitungkan. Jika Anda ingin mengetahui lebih jauh, silakan simak review Danamas ini.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Sekilas tentang Danamas

Danamas adalah merek terdaftar dari perusahaan keuangan PT Komunindo Arga Digital yang telah berdiri sejak tahun 2000. Agar lebih mudah diingat dan lebih dekat dengan konsumen, perusahaan ini berganti nama menjadi PT Pasar Dana Pinjaman pada 6 Juli 2017, yang berada di bawah naungan Sinarmas Financial Service. Saat ini Danamas dipegang oleh PT Sinar Mas Multiartha Tbk dengan kepemilikan sejumlah 66,66% dan Itochu Corporation Japan sebesar 33,34%.

Danamas bergerak di bidang financial technology, lebih spesifiknya peer to peer lending (P2P lending). Bagi Anda yang belum familiar dengan jenis fintech ini, P2P lending adalah kredit dari masyarakat kepada masyarakat. Danamas menjembatani masyarakat yang memiliki dana (lender, pemberi pinjaman) dengan masyarakat yang membutuhkan dana (borrower, peminjam).

Pinjaman yang mayoritas didanai Danamas adalah untuk usaha produktif, di mana sasaran kreditnya terutama adalah usaha mikro yang membutuhkan suntikan modal untuk mengembangkan usaha. Untuk mendukung komitmen ini, Danamas memiliki layanan kredit yang disebut Lancar yang diperuntukkan bagi pemilik Usaha Mikro, Kecil, dan Menengah (UMKM). Lini pinjaman Lancar disebut-sebut memiliki plafon Rp 50 juta sampai Rp 2 miliar dan tenor 1 hingga 10 tahun.

Hingga Desember 2021, Danamas telah menyalurkan kredit sebanyak Rp 6,5 triliun, sebagian besar kepada pengusaha UMKM. Tahun 2022, Danamas menarget akan mencairkan pinjaman sebesar Rp 2,3 triliun, dengan sasaran 220.000 pelaku UMKM dalam lima tahun ke depan. Banyaknya kredit yang telah tersalur mengukuhkan posisinya sebagai salah satu platform terbaik dalam P2P lending.

Danamas bukan penipu karena telah mengantongi izin dari Otoritas Jasa Keuangan (OJK). Nomor izinnya adalah KEP-49/D.05 sebagai penyedia jasa pinjaman online berbasis teknologi.

Jenis Pinjaman di Danamas

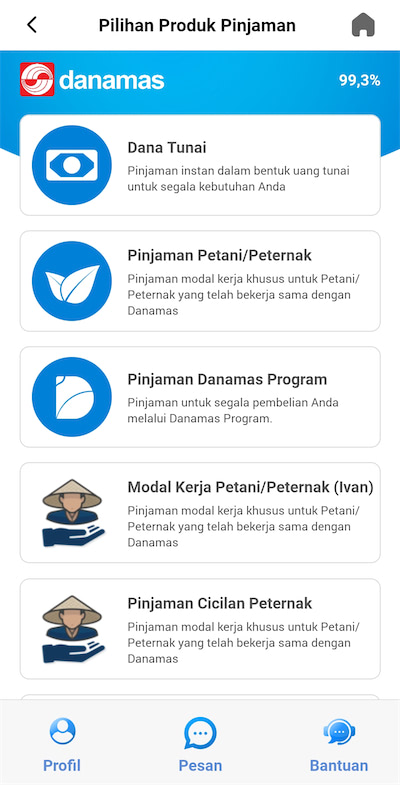

Berdasarkan target pasar debiturnya, Danamas memiliki beberapa jenis produk pinjaman, yaitu sebagai berikut:

1. Pinjaman dana tunai

Pinjaman dana tunai merupakan produk kredit umum Danamas yang diperuntukkan kepada warga negara Indonesia yang berusia 21-65 tahun, memiliki usaha yang akan dikembangkan dapat menjadi nilai plus. Pinjaman dana tunai bisa digunakan untuk kepentingan produktif maupun konsumtif.

Pengajuan pinjaman dana tunai cenderung mudah, calon debitur hanya perlu memiliki smartphone berbasis Android dan melengkapi informasi diri. Limit yang dapat diajukan sampai Rp 7,5 juta per pinjaman per orang, dengan tenor hingga 3 bulan.

2. Pinjaman petani/peternak

Sesuai namanya, pinjaman ini diberikan kepada calon debitur yang memiliki usaha di bidang pertanian dan peternakan. Pinjaman petani/peternak merupakan kredit produktif untuk mengembangkan usaha.

Syarat khusus mengajukan pinjaman petani/peternak adalah memiliki lahan untuk usaha pertanian atau peternakan, serta terdaftar dalam kelompok/paguyuban tani atau ternak di daerahnya. Kredit yang dapat diajukan mulai Rp 5 juta dengan tenor paling cepat 3 bulan.

Fokusnya berbeda dengan aplikasi P2P lending lain, contohnya Amartha yang fokus pada pelaku UMKM perempuan.

3. Pinjaman pedagang pulsa

Pinjaman pedagang pulsa adalah kredit berupa saldo pulsa sebagai tambahan modal usaha bagi konter-konter pulsa. Berbeda dari pinjaman dana tunai dan pinjaman petani/peternak, pinjaman pedagang pulsa tidak berupa kredit yang dapat dicairkan.

Syarat khusus untuk mengajukan pinjaman ini adalah memiliki tempat usaha yang salah satu layanannya adalah penjualan pulsa. Kredit berupa saldo pulsa dapat diajukan mulai dari Rp 500 ribu dengan tenor paling lama 3 bulan.

4. Pinjaman invoice financing

Pinjaman invoice financing ditujukan kepada perusahaan yang bergerak di bidang ritel untuk membantu pelunasan pengadaan barang. Pinjaman ini tidak dapat dicairkan, melainkan langsung digunakan sebagai pembayaran ke supplier.

Untuk mengajukan pinjaman ini, syarat khususnya adalah memiliki perusahaan ritel atau distributor yang sah, serta mempunyai invoice pengadaan barang yang harus dilunasi. Kredit yang disetujui mulai Rp 1 juta dan tenor mulai 3 bulan.

Limit, Tenor, dan Bunga Pinjaman Danamas

Limit, tenor, dan bunga pinjaman di Danamas berbeda-beda sesuai jenis kreditnya. Namun secara umum, untuk pinjaman dana tunai, ketentuan yang berlaku adalah:

Limit: Rp 1 juta – Rp 7,5 juta

Tenor: 1-3 bulan

Bunga: 0,4% per hari atau 7,7% per bulan

Biaya administrasi dan jasa layanan: 2% dari pinjaman disetujui, langsung dipotong dari pinjaman

Fitur Tambahan Aplikasi Danamas

Aplikasi Danamas dilengkapi dengan kalkulator kredit, di mana Anda dapat melakukan simulasi pinjaman dengan nominal kredit dan tenor tertentu. Ini sangat membantu Anda untuk menyesuaikan jumlah pinjaman yang akan diajukan dan tenor yang dipilih, dalam kaitannya dengan kemampuan Anda untuk mencicil tiap bulannya.

Selain itu, di aplikasi Danamas juga terdapat opsi untuk melakukan investasi, asuransi, dan pembelian produk-produk keuangan Sinarmas.

Cara Daftar Aplikasi Danamas

Untuk mendaftar ke aplikasi pinjaman Danamas, Anda dapat melakukan langkah-langkah berikut:

- Unduh aplikasi Danamas Borrower dari Play Store. Pastikan pada aplikasi yang Anda unduh tersemat logo OJK, untuk membedakannya dari aplikasi palsu oleh fintech abal-abal.

- Setelah terpasang pada smartphone Anda, buka aplikasi, baca syarat dan ketentuan penggunaan aplikasi, lalu klik Setuju jika Anda sepakat dengan perjanjian tersebut.

- Anda akan diarahkan untuk membuat akun. Masukkan nama Anda sebagai permulaan.

- Masukkan nomor HP yang masih aktif. Aplikasi akan mengirimkan kode OTP melalui SMS ke nomor Anda. Input kode OTP ke aplikasi.

- Selesai, kini Anda telah memiliki akun di aplikasi Danamas dan dapat mulai mengajukan pinjaman.

Langkah-langkah di atas adalah pendaftaran akun untuk aplikasi pinjaman Danamas. Jika Anda ingin berperan sebagai pemberi pinjaman atau penyandang dana, aplikasi yang harus Anda install adalah Danamas Lender. Anda dapat menjadi borrower dan lender di bawah satu nama dengan satu nomor identitas (KTP), namun harus memakai nomor HP dan alamat email yang berbeda.

Cara Mengajukan Pinjaman di Danamas

Setelah memiliki akun, Anda dapat mulai mengajukan pinjaman. Pengajuan kreditnya sangat mudah, Anda tidak perlu melampirkan slip gaji atau memiliki kartu kredit. Namun, pastikan Anda telah memenuhi persyaratan yang diminta oleh Danamas, yaitu:

- Warga Negara Indonesia, dibuktikan dengan kepemilikan e-KTP.

- Berusia 21-65 tahun.

- Memiliki penghasilan.

- Berdomisili di wilayah Indonesia yang tercakup layanan Danamas.

- Memiliki smartphone berbasis Android, nomor HP aktif, dan alama email pribadi.

- Memiliki rekening di Bank Sinarmas adalah nilai plus.

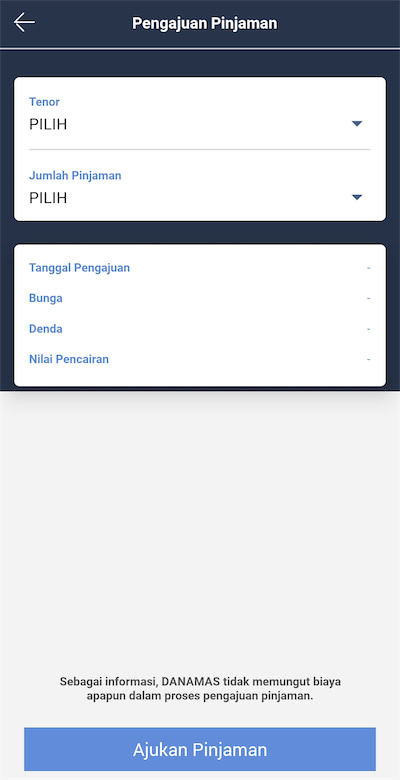

Langkah-langkah mengajukan pinjaman di Danamas adalah sebagai berikut:

- Buka aplikasi Danamas Borrower. Pada halaman awal, terdapat pilihan produk kredit yang dapat Anda ajukan, mulai dari pinjaman dana tunai, petani/peternak, pedagang pulsa, dan invoice financing. Sebagai contoh, pilih pinjaman dana tunai.

- Anda akan diarahkan ke formulir pengajuan pinjaman yang terdiri dari data pribadi, data infomasi diri, data pekerjaan, data bank, dan data kontak darurat.

- Pada kolom data pribadi, langkah pertama adalah Anda diminta mengunggah foto KTP. Ambil foto menggunakan kamera Anda yang secara otomatis sudah tersambung ke aplikasi.

- Isi data-data yang diperlukan oleh aplikasi, mulai dari nama lengkap, NIK, alamat lengkap, sampai status kepemilikan rumah.

- Selanjutnya, masukkan data-data pekerjaan Anda, mulai dari jabatan, perusahaan tempat bekerja atau nama usaha yang dimiliki, nominal gaji atau pendapatan, dan berapa lama Anda bekerja. Anda akan diminta mengunggah foto kartu pegawai jika Anda bekerja di perusahaan.

- Kemudian, atur bank dan nomor rekening yang akan Anda gunakan untuk pencairan pinjaman. Rekening bank selain Sinarmas akan dikenakan potongan biaya admin sesuai ketentuan yang berlaku.

- Terakhir, isi kontak darurat yang nantinya akan dihubungi Danamas semisal ada sesuatu yang berkaitan dengan Anda atau pinjaman Anda.

- Aplikasi akan menampilkan ringkasan formulir pengajuan Anda. Jika Anda yakin, tekan Submit untuk mengajukan pinjaman.

- Tunggu pihak Danamas melakukan verifikasi melalui telepon. Verifikasi biasanya dilakukan dalam waktu 24 jam sejak pengajuan, dan hanya pada hari dan jam kerja.

- Setelah verifikasi, Anda dapat memantau status pinjaman Anda melalui aplikasi. Pinjaman yang disetujui akan dicairkan ke rekening Anda dalam waktu 24 jam.

Jika pinjaman yang disetujui belum melewati limit pinjaman, maka Anda dapat mengajukan pinjaman kedua dan seterusnya, bahkan sebelum pinjaman pertama selesai. Syaratnya adalah akumulasi jumlah pinjaman tidak melebihi limit kredit yang diberikan kepada Anda sesuai credit scoring.

Cara Membayar Pinjaman di Danamas

Pembayaran angsuran pinjaman (berikut bunganya) di Danamas dapat dilakukan paling lambat sampai H-1 jatuh tempo. Anda dapat membayar melalui Virtual Account (VA) berbagai bank yang bekerjasama dengan Danamas.

Jika sampai jatuh tempo Anda belum melunasi pinjaman, denda keterlambatan akan diterapkan per hari, maksimal sampai sejumlah pinjaman pokok. Selain itu, pihak Danamas akan mulai melakukan penagihan kepada konsumen, antara lain:

- Desk collection

Pihak Danamas akan menghubungi Anda untuk mengingatkan akan pembayaran tagihan, melalui berbagai saluran komunikasi yang memungkinkan seperti telepon, SMS, email, sampai menghubungi kontak darurat Anda. - Field collection

Pihak Danamas dapat melakukan kunjungan ke rumah atau kantor Anda untuk melakukan penagihan. - Debt collector

Jika dibutuhkan, Danamas dapat menggunakan debt collector pihak ketiga untuk membantu penagihan. Namun Anda tidak perlu khawatir karena Danamas adalah perusahaan legal sehingga penagihan dengan debt collector pun tetap menghormati aturan yang berlaku.

Kelebihan Danamas

Selain aman karena terdaftar dan diawasi OJK, beberapa keunggulan yang didapat jika menjadi nasabah pinjaman online Danamas antara lain:

1. Proses sangat mudah

Proses pengajuan kredit sangat mudah, cukup dengan smartphone dan koneksi internet, sehingga dapat dilakukan dari mana saja. Selain itu syaratnya juga simpel, hanya foto KTP dan pengisian data diri.

2. Tidak perlu slip gaji

Aplikasi Danamas tidak mensyaratkan slip gaji untuk pengajuan kreditnya. Cukup Anda berikan informasi mengenai nominal gaji dan perusahaan tempat Anda bekerja, serta kartu pegawai jika dibutuhkan.

3. Tidak perlu agunan apapun

Keunggulan pinjaman online yang tidak membutuhkan agunan apapun juga dapat Anda nikmati di Danamas. Pinjaman dapat cair tanpa perlu memberikan jaminan surat berharga atau harta. Ini berbeda dengan platform Investree yang sering sekali membutuhkan jaminan dalam pengajuan pinjaman.

4. Plafon kredit produktif cukup longgar

Untuk kredit produktif, Anda dapat meminjam hingga ratusan juta rupiah sebagai modal usaha.

Kekurangan Danamas

Kelemahan aplikasi pinjaman Danamas dapat dijabarkan sebagai berikut:

1. Proses verifikasi dan pencairan tidak instan

Verifikasi permohonan pinjaman di Danamas masih dilakukan via telepon pada hari dan jam kerja. Seringkali pengajuan pinjaman baru akan diverifikasi keesokan harinya. Setelah disetujui pun pinjaman tidak selalu langsung dicairkan, melainkan menunggu maksimal 24 jam. Pinjaman online di Danamas kurang cocok bagi calon debitur yang membutuhkan uang kontan dalam kondisi mendesak.

2. Bunga, biaya admin, dan denda cukup besar

Bunga, biaya admin, dan denda yang diberlakukan Danamas cukup besar. Jika dibandingkan, bunga pinjaman Danamas 7,7% per bulan, sedangkan kredit tanpa agunan yang ditawarkan berbagai bank berkisar antara 15%-20% per tahun. Angka ini juga lebih tinggi dibandingkan layanan P2P lain seperti Koinworks.

3. Limit kredit konsumtif relatif rendah

Plafon yang diberikan untuk pinjaman dana tunai tidak terlalu tinggi, hanya Rp 7,5 juta paling banyak. Jika Anda baru pertama kali mengajukan kredit, jumlahnya bisa lebih rendah lagi.

4. Tenor kredit pendek

Tenor yang diberikan Danamas juga tidak terlalu panjang, maksimal hanya 3 bulan untuk pinjaman dana tunai. Bandingkan dengan fintech-fintech lain yang berani memberi tenor sampai 60 bulan.

Demikian review mengenai aplikasi P2P lending Danamas, semoga bermanfaat.

[ad_2]